6.7. Retención de IRPF en el alquiler de oficinas y locales para autónomos

Si eres autónomo y alquilas una oficina, local comercial o despacho para desarrollar tu actividad, ese alquiler tiene un tratamiento fiscal específico en el IRPF y en el IVA.

En muchos casos, el autónomo debe practicar una retención de IRPF al propietario del inmueble.

Entender bien este mecanismo es clave para evitar errores frecuentes en facturas y en la presentación de impuestos ante la Agencia Tributaria.

¿Cuándo hay retención de IRPF en el alquiler?

Existe retención de IRPF cuando se cumplen todas estas condiciones:

- El inmueble se alquila para uso profesional o empresarial

- El arrendador es:

- Una persona física, o

- Una entidad en régimen de atribución de rentas

- El arrendador no está exento de retención

En este caso, el autónomo actúa como retenedor.

¿Cuándo NO hay retención de IRPF?

No debes aplicar retención de IRPF en estos supuestos:

- El arrendador es una sociedad mercantil (SL, SA, etc.)

- El alquiler corresponde a una vivienda (no local) usada como domicilio

- El arrendador emite factura sin retención por estar legalmente exento (casos muy concretos)

⚠️ Es importante revisar siempre quién es el arrendador y cómo figura en el contrato y en la factura.

Tipo de retención aplicable

El tipo general de retención de IRPF en alquileres de locales es:

19 %

Este porcentaje se calcula sobre la base imponible del alquiler, antes de aplicar el IVA.

¿Cómo saber si se ha aplicado la retención de IRPF en tu alquiler?

Saldrá en la factura del alquiler.

Cuando existe retención, la factura del alquiler debe incluir:

- Base imponible del alquiler

- IVA (normalmente 21 %)

- Retención de IRPF (19 %)

- Importe total a pagar (base + IVA − IRPF)

Ejemplo práctico

Alquiler mensual: 1.000 €

- Base: 1.000 €

- IVA (21 %): 210 €

- IRPF (19 %): −190 €

- Total a pagar al arrendador: 1.020 €

El autónomo:

- Paga 1.020 € al propietario

- Ingresa los 190 € de IRPF a Hacienda

¿Quién ingresa la retención a Hacienda?

Aunque la retención corresponde al propietario del inmueble, quien la ingresa es el autónomo inquilino.

Esto se hace mediante los siguientes modelos fiscales:

- Modelo 115 → Declaración trimestral de retenciones por alquiler

- Modelo 180 → Resumen anual de retenciones por alquiler

Relación con el IVA

El alquiler de locales y oficinas está, con carácter general:

- ✔️Sujeto a IVA (21 %)

- ❌No exento

Esto significa que:

- El autónomo deduce el IVA soportado en el Modelo 303

- La retención de IRPF no afecta al IVA, son conceptos independientes

Errores frecuentes que debes evitar

- No aplicar retención cuando el arrendador es persona física

- Aplicar retención cuando el arrendador es una sociedad

- Calcular la retención sobre el total (base + IVA) en lugar de solo la base

- No presentar el Modelo 115 aunque se haya retenido

- Confundir el alquiler de vivienda con el de local profesional

Recomendación práctica

Antes de registrar el gasto del alquiler, revisa siempre:

- El tipo de inmueble

- La naturaleza del arrendador

- Que la factura incluya correctamente IVA y retención

Una correcta aplicación de la retención evita sanciones y descuadres en tus declaraciones trimestrales.

Presentación de los Modelos 115 y 180.

Si utilizas nuestra aplicación, podrás presentar fácilmente los Modelos 115 y 180, siempre que registres correctamente la retención de IRPF del alquiler en tus gastos.

Para que el sistema pueda calcular y generar estos modelos sin errores, es imprescindible que la retención esté bien configurada al registrar el gasto de alquiler.

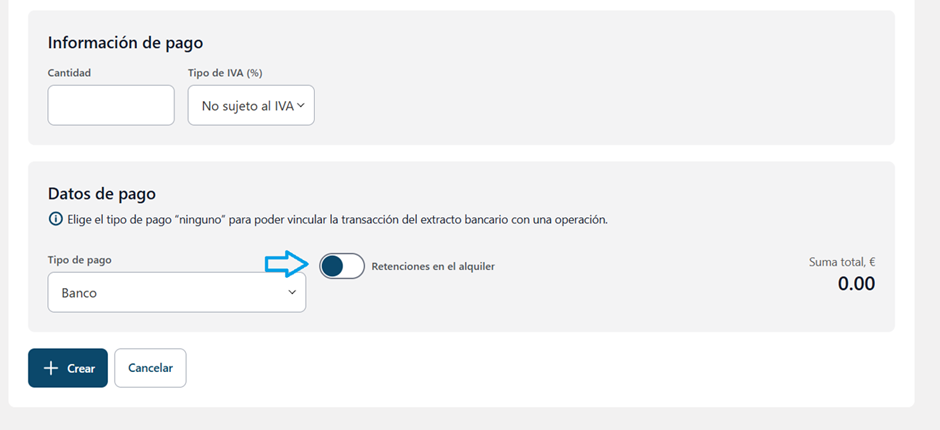

Cómo registrar la retención de IRPF del alquiler en la aplicación

Para registrar correctamente el alquiler con retención, sigue esta ruta:

Gastos → Tipo de transacción: “Retención de servicios” → Subtipo de transacción: “Servicios de alquiler y arrendamiento”

Una vez dentro del formulario:

- Introduce todos los datos que figuran en la factura del arrendador (base, IVA, fechas, etc.).

- Revisa que los importes coincidan exactamente con la factura recibida.

- Activa el botón situado en la parte inferior de la página que indica “Retenciones en el alquiler”, siempre que la factura incluya retención de IRPF.

Este paso es fundamental para que la aplicación identifique correctamente la operación como un alquiler sujeto a retención.

Importante

Si la retención no se registra en el tipo y subtipo correctos, o no se activa la opción de “Retenciones en el alquiler”, la aplicación no podrá generar correctamente los Modelos 115 y 180.

Registrar bien el gasto desde el inicio te permite:

- Evitar errores en las declaraciones trimestrales

- Automatizar la presentación de los modelos fiscales

Tener un control fiscal más claro y sin ajustes posteriores