2.4. Activos fijos y intangibles

En la contabilidad de autónomos en España, los activos fijos y los activos intangibles son dos categorías de bienes que forman parte del patrimonio de la actividad económica:

1. Activos fijos (inmovilizado material):

Son bienes tangibles que el autónomo utiliza de manera duradera (más de un año) en el desarrollo de su actividad profesional o empresarial y que tienen un valor de compra de más de 300 € (sin IVA).

Ejemplos:

- Un ordenador o portátil para el trabajo

- Una impresora

- Mobiliario de oficina

- Un vehículo afecto a la actividad

- Maquinaria o herramientas

Estos bienes no se compran para venderse, sino para usarse en la actividad, y su valor se va recuperando mediante amortización.

2. Activos intangibles (inmovilizado intangible):

Son bienes inmateriales que el autónomo utiliza de manera duradera (más de un año) en el desarrollo de su actividad profesional o empresarial y que tienen un valor de adquisición superior a 300 € (sin IVA).

Ejemplos:

- Software adquirido para la gestión de la actividad

- Licencias de uso (p. ej. Microsoft Office, programas de contabilidad)

- Derechos de autor o patentes

- Marcas registradas

Al igual que los activos fijos, los intangibles se amortizan contablemente, aunque no tengan forma física.

En resumen:

- Activos fijos = bienes físicos (ordenadores, coches, muebles, maquinaria).

- Activos intangibles = bienes inmateriales (software, licencias, patentes, marcas).

3. Registrando activos en el sistema Conta.es

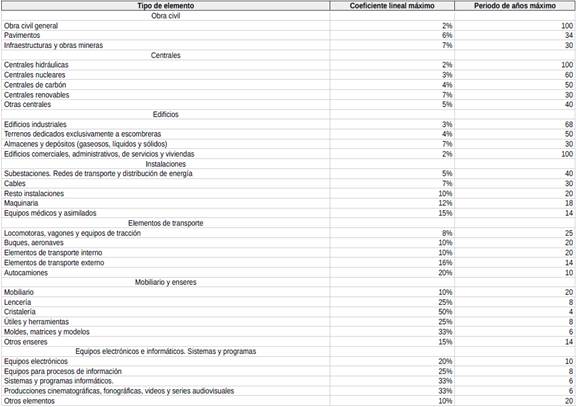

En la sección de “Gastos” del menú se encuentran las transacciones para la amortización de activos fijos y activos intangibles. Puede deducir un porcentaje cada año de acuerdo con la tabla que aparece a continuación.

También debe registrar las transacciones de “compra de activos fijos” y “compra de activos intangibles” para contabilizar el IVA.

La table de los coeficientes de amortización:

Según Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades: https://www.boe.es/buscar/act.php?id=BOE-A-2014-12328