4.1. Informes y su presentación

En la sección “Informes” se muestran los informes necesarios para su presentación en el sistema de la Agencia Tributaria, el libro de ingresos y gastos, así como las notificaciones sobre la entrega de informes y los plazos de pago de impuestos.

Modelo 130

¿Qué es el Modelo 130?

El Modelo 130 es un formulario oficial que utilizan los autónomos en España para declarar y pagar de forma anticipada el IRPF (Impuesto sobre la Renta de las Personas Físicas). Este modelo se presenta cada trimestre y recoge los ingresos y gastos del periodo, aplicando un porcentaje sobre el beneficio para calcular cuánto debe ingresar el autónomo a Hacienda como adelanto del impuesto anual.

Es obligatorio para aquellos autónomos que tributan bajo el régimen de estimación directa, tanto en su modalidad normal como simplificada, salvo que más del 70% de sus ingresos procedan de empresas o clientes que ya les practican retenciones. En ese caso, quedan exentos de presentarlo.

¿Cómo se calcula lo que hay que pagar?

El cálculo es sencillo:

- Se suman todos los ingresos del trimestre.

- Se restan los gastos deducibles relacionados con la actividad.

- Sobre el beneficio resultante (ingresos – gastos), se aplica un porcentaje del 20% como pago a cuenta del IRPF.

Por ejemplo, si en un trimestre el autónomo ha tenido 10.000 € de ingresos y 4.000 € de gastos, el beneficio sería de 6.000 €. Entonces, el importe a pagar a Hacienda sería el 20% de esos 6.000 €, es decir, 1.200 €.

Este pago se considera un anticipo del impuesto: cuando se presente la declaración anual de la renta (Modelo 100), se tendrá en cuenta lo que ya se ha pagado durante el año mediante los Modelos 130, y se regulariza la diferencia.

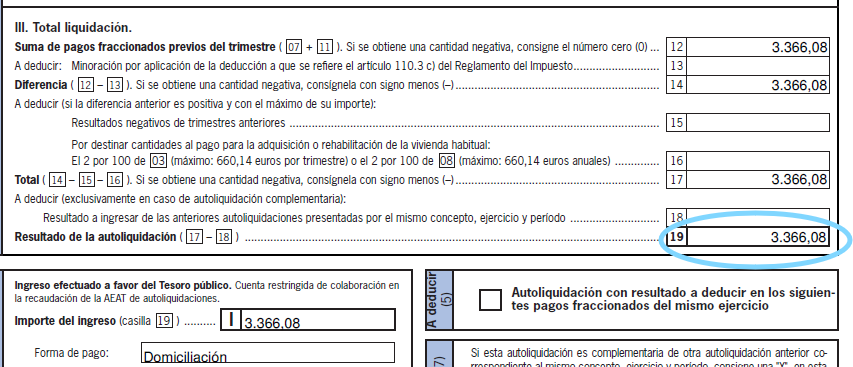

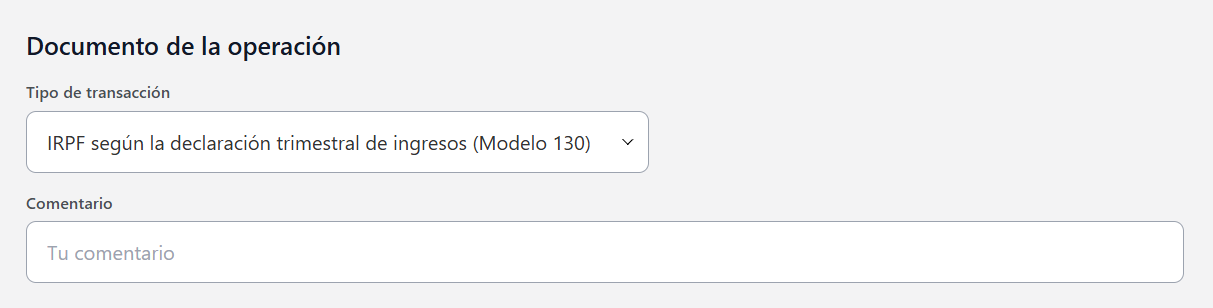

NO OLVIDES registrar tus pagos de IRPF cada trimestre que la Agencia Tributaria carga en tu cuenta bancaria. Necesitas registrar esos importes añadiendo una transacción en Gastos. El tipo de transacción que debes seleccionar se llama “IRPF según declaración trimestral de ingresos (Modelo 130)”. Menú → Gastos → IRPF → IRPF según declaración trimestral de ingresos (Modelo 130). En esta transacción, después de la presentación del Modelo 130 del IRPF en cada trimestre, debes registrar el importe positivo (si lo hay) que figure en la casilla 19 del Modelo 130.

¿Cuándo se presenta?

El Modelo 130 se presenta trimestralmente, en las siguientes fechas:

- 1º trimestre: del 1 al 20 de abril

- 2º trimestre: del 1 al 20 de julio

- 3º trimestre: del 1 al 20 de octubre

- 4º trimestre: del 1 al 30 de enero del año siguiente

Si el último día cae en fin de semana o festivo, el plazo se amplía al siguiente día hábil.

Los plazos de presentación para la domiciliación bancaria son hasta el día 15 (No el 20).

Modelo 303

¿Qué es el Modelo 303?

El Modelo 303 es el formulario que sirve para declarar el IVA (Impuesto sobre el Valor Añadido) de manera trimestral. Todos los autónomos y empresas que están obligados a repercutir y pagar IVA deben presentarlo, a menos que estén exentos por su actividad o tributen en regímenes especiales.

Este modelo permite informar a Hacienda sobre el IVA que el autónomo ha cobrado a sus clientes (IVA repercutido) y el que ha pagado en sus compras o gastos (IVA soportado). La diferencia entre ambos determinará si hay que ingresar dinero a Hacienda o si se tiene derecho a compensación.

¿Cómo funciona?

El proceso es sencillo y se basa en la contabilidad del trimestre:

- Se suman todos los ingresos que han generado IVA (ventas, servicios, etc.).

- Se calcula el total de IVA repercutido (el que se ha cobrado a los clientes).

- Se suman los gastos deducibles que incluyen IVA.

- Se calcula el total de IVA soportado (el que se ha pagado a proveedores, servicios, etc.).

- Se resta el IVA soportado al repercutido:

- Si el resultado es positivo, hay que pagar esa cantidad a Hacienda.

- Si es negativo, se puede compensar en trimestres futuros o, en algunos casos, solicitar la devolución al final del año.

¿Quién está obligado a presentarlo?

- Autónomos en régimen general de IVA, independientemente del tipo de actividad.

- Empresas y sociedades que facturan con IVA.

- Algunos autónomos en régimen simplificado, aunque en su caso el funcionamiento es distinto (se combina con el Modelo 131).

Están exentos, por ejemplo, los profesionales cuyas actividades no llevan IVA (como algunos sanitarios, formadores o artistas en determinados casos).

¿Cuándo se presenta?

El Modelo 303 se presenta trimestralmente, en los siguientes plazos:

- 1º trimestre: del 1 al 20 de abril

- 2º trimestre: del 1 al 20 de julio

- 3º trimestre: del 1 al 20 de octubre

- 4º trimestre: del 1 al 30 de enero del año siguiente

Al igual que en otros modelos, si el último día del plazo cae en festivo o fin de semana, se amplía hasta el siguiente día hábil.

Los plazos de presentación para la domiciliación bancaria son hasta el día 15 (No el 20).

IMPORTANTE!

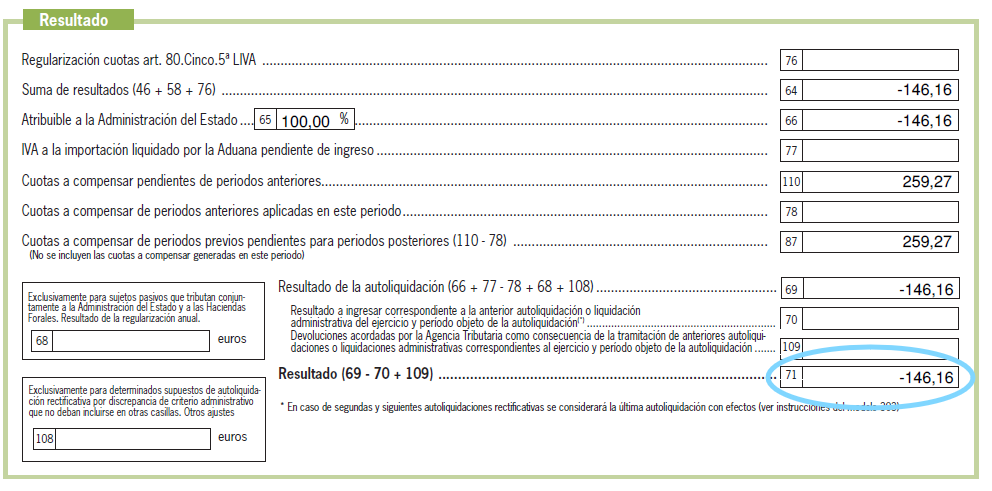

Con el Modelo 303 necesitas declarar el IVA soportado y el IVA repercutido. Cada trimestre, si el resultado de tu Modelo 303 es positivo en la casilla 71, necesitas pagar este importe a la Agencia Tributaria (lo cargará en tu cuenta bancaria). Pero si el resultado en la casilla 71 es negativo, necesitas registrar este importe en las transacciones de nuestra aplicación. Y si el resultado final después del cuarto trimestre es negativo, el Estado te lo devolverá durante la primera mitad del año.

Para registrar el resultado negativo de la casilla 71 necesitas ir al menú Ingresos → tipo de transacción “IVA – cuotas a compensar – Modelo 303”. Pero, por favor, introduce el importe en positivo. Así, si después del primer trimestre tenías “-150” en la casilla 71, introduce “150” en la transacción mencionada.

Modelo 349

¿Qué es el Modelo 349?

El Modelo 349 es una declaración informativa que deben presentar los autónomos y empresas que realizan operaciones comerciales con otros países de la Unión Europea. A través de este modelo se comunican a Hacienda las entregas y adquisiciones de bienes, así como la prestación de servicios, cuando estos se hacen sin IVA entre operadores intracomunitarios registrados.

Es decir, si compras o vendes productos o servicios a empresas o profesionales de otro país de la UE (y ambos estáis dados de alta en el Registro de Operadores Intracomunitarios, ROI), esas operaciones deben notificarse mediante el Modelo 349.

¿Qué tipo de operaciones se declaran?

En este modelo se incluyen:

- Entregas intracomunitarias de bienes: ventas de productos a empresas dentro de la UE, sin aplicar IVA.

- Adquisiciones intracomunitarias de bienes: compras de productos a proveedores de la UE, también sin IVA.

- Prestaciones de servicios intracomunitarios: servicios prestados a empresas de otros países comunitarios, que tampoco llevan IVA español, pero deben declararse.

Importante: para poder operar sin IVA en estos casos, tanto tú como tu cliente o proveedor deben estar dados de alta en el ROI.

¿Cuándo se presenta?

La periodicidad del Modelo 349 depende del volumen de operaciones:

- Mensual: si el total de entregas intracomunitarias supera los 50.000 € en un trimestre.

- Trimestral: si no superas ese límite.

- Anual: solo en casos muy específicos, si el total anual no pasa de 35.000 € y no se incluyen entregas de bienes con transporte.

Fechas clave para la presentación:

- Declaración mensual: del 1 al 20 del mes siguiente.

- Declaración trimestral: del 1 al 20 de abril, julio y octubre; y del 1 al 30 de enero.

- Declaración anual: hasta el 30 de enero del año siguiente.

¿Por qué es importante?

Aunque el Modelo 349 no implica pagar impuestos, es obligatorio presentarlo si realizas operaciones intracomunitarias. Hacienda lo utiliza para cruzar datos con otros países europeos y comprobar que las operaciones sin IVA están correctamente justificadas.

No presentarlo, hacerlo fuera de plazo o con errores puede suponer sanciones o la pérdida del derecho a facturar sin IVA en el mercado europeo.

Modelo 115

¿Qué es el Modelo 115?

El Modelo 115 es una declaración trimestral mediante la cual los autónomos y empresas ingresan a Hacienda las retenciones practicadas en los alquileres de locales u oficinas que están utilizando para desarrollar su actividad económica.

En otras palabras, si alquilas un espacio para tu negocio (una oficina, un local comercial, una nave, etc.) y en la factura del alquiler aparece una retención de IRPF, tú como arrendatario estás obligado a declarar y pagar ese importe retenido a través del Modelo 115.

¿Quién está obligado a presentarlo?

- Autónomos y empresas que alquilan inmuebles urbanos para desarrollar su actividad.

- Siempre que el arrendador (el propietario) no esté exento de IRPF y aparezca la retención en la factura.

No estás obligado a presentarlo si:

- Alquilas una vivienda para uso personal.

- El arrendador es una empresa que no aplica retención.

- El contrato está exento por ley (casos puntuales).

¿Cómo funciona?

El arrendatario (tú) aplica una retención al pagar el alquiler. Esa cantidad no se la entregas al propietario, sino que la ingresas en Hacienda trimestralmente mediante el Modelo 115.

Ejemplo práctico:

Si pagas un alquiler de 1.000 € al mes y la factura lleva una retención del 19%, entonces:

- Pagas 810 € al propietario (1.000 € – 190 € de retención).

- Los 190 € de retención se ingresan en Hacienda cada trimestre a través del Modelo 115.

¿Cuándo se presenta?

El Modelo 115 se presenta cada trimestre, en las siguientes fechas:

- 1º trimestre: del 1 al 20 de abril

- 2º trimestre: del 1 al 20 de julio

- 3º trimestre: del 1 al 20 de octubre

- 4º trimestre: del 1 al 20 de enero del año siguiente

Los plazos de presentación para la domiciliación bancaria son hasta el día 15 (No el 20)

Modelo 111

¿Qué es el modelo 111?

El modelo 111 es una declaración fiscal que, como autónomo, debes presentar cuando:

- Un proveedor te aplica retenciones en una factura.

- Tienes trabajadores a tu cargo a los que aplicas retenciones en sus nóminas

En resumen, si has pagado a alguien por sus servicios y en la factura o nómina aparece una retención, tú eres responsable de retener esa parte y de ingresarla a Hacienda a través del Modelo 111.

¿Quién está obligado a presentarlo?

Deben presentarlo:

- Empresas y autónomos que contratan profesionales y les pagan con retención.

- Quienes tienen empleados en nómina y deben ingresar el IRPF retenido.

- Empresas con administradores o socios que perciben retribuciones sujetas a retención.

¿Qué tipo de pagos se incluyen?

En el Modelo 111 se declaran, entre otros:

- Facturas de profesionales con retención (normalmente el 15% o 7%)

- Nóminas de trabajadores, donde se retiene IRPF

- Retribuciones a administradores de sociedades

- Premios o indemnizaciones con retención

- Algunos pagos por cesión de derechos de imagen o actividades artísticas

¿Cómo funciona?

Cuando pagas a un profesional con retención:

- No le pagas el total de la factura, sino que le retienes una parte (por ejemplo, el 15%)

- Esa parte no se la quedas tú, sino que debes ingresarla a Hacienda mediante el Modelo 111

Lo mismo ocurre con las nóminas: retienes IRPF al trabajador y lo ingresas a la Agencia Tributaria.

¿Cuándo se presenta?

El Modelo 111 se presenta cada trimestre, en los siguientes plazos:

- 1º trimestre: del 1 al 20 de abril

- 2º trimestre: del 1 al 20 de julio

- 3º trimestre: del 1 al 20 de octubre

- 4º trimestre: del 1 al 20 de enero (del año siguiente)

Los plazos de presentación para la domiciliación bancaria son hasta el día 15 (No el 20)

También existe la posibilidad de presentación mensual si tienes un volumen elevado de operaciones (como en grandes empresas).

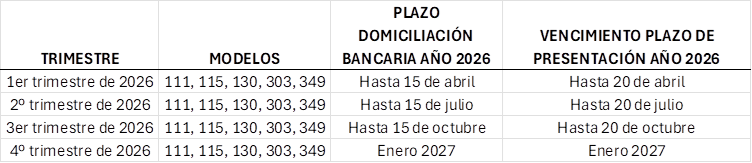

Plazos de presentación de autoliquidaciones con domiciliación bancaria

El plazo para presentar autoliquidaciones con domiciliación bancaria depende de la fecha límite de presentación de cada modelo. Si dicha fecha coincide con un día inhábil, el plazo se traslada al primer día hábil siguiente. En ese caso, el plazo de domiciliación bancaria se amplía, con carácter general, el mismo número de días que se amplíe el plazo de presentación.

Además, entre la finalización del plazo de presentación de una autoliquidación con domiciliación del pago y la finalización del plazo general de presentación e ingreso voluntario de esa misma autoliquidación, deben existir al menos tres días hábiles o cinco días naturales. A estos efectos, se consideran días inhábiles los sábados, domingos, festivos nacionales y los festivos autonómicos o locales que afecten al municipio donde se ubica el Departamento de Informática de la Agencia Tributaria.

A continuación, se detallan los plazos generales y los plazos con domiciliación bancaria para cada modelo correspondientes al año 2026.

Muy pronto también tendremos disponibles las declaraciones anuales:

- Modelo 390

- Modelo 347

- Modelo 190

- Modelo 180