6.7. Reținerea IRPF la închirierea de birouri și spații pentru liber-profesioniști

Dacă ești liber profesionist și închiriezi un birou, spațiu comercial sau cabinet pentru a-ți desfășura activitatea, acea chirie are un tratament fiscal specific în IRPF și în IVAÎn multe cazuri, liber profesionistul

trebuie să rețină IRPF proprietarului imobilului.

Înțelegerea corectă a acestui mecanism este esențială pentru a evita erorile frecvente în facturi și în depunerea declarațiilor fiscale la Agencia Tributaria

Când se reține IRPF la chirie?

Există reținere de IRPF atunci când sunt îndeplinite toate aceste condiții:

- Imobilul este închiriat pentru uz profesional sau de afaceri

- Locatorul este:

- O persoană fizică, sau

- O entitate în regim de atribuire a veniturilor

- Locatorul nu este scutit de reținere

În acest caz, liber profesionistul acționează ca plătitor de rețineri

Când NU se reține IRPF?

Nu trebuie să aplici reținere de IRPF în aceste situații:

- Locatorul este o societate comercială (SL, SA, etc.)

- Chiria corespunde unei locuințe (nu spațiu comercial) folosită ca domiciliu

- Locatorul emite factură fără reținere pentru că este scutit legal (cazuri foarte specifice)

⚠️ Este important să verifici întotdeauna cine este locatorul și cum figurează în contract și în factură.

Tip de reținere aplicabil

Rata generală de reținere IRPF pentru închirieri de spații comerciale este:

19 %

Acest procent se calculează pe baza impozabilă a chirieiînainte de aplicarea TVA-ului

Cum știi dacă s-a aplicat reținerea IRPF la chiria ta?

Va apărea pe factura de chirie.

Atunci când există reținere, factura de chirie trebuie să includă:

- Baza impozabilă a chiriei

- TVA (în mod normal 21 %)

- Reținere IRPF (19 %)

- Suma totală de plată (bază + TVA − IRPF)

Exemplu practic

Chirie lunară: 1.000 €

- Bază: 1.000 €

- TVA (21 %): 210 €

- IRPF (19 %): −190 €

- Total de plată către locator: 1.020 €

Persoana fizică autorizată:

- Plătește 1.020 € proprietarului

- Depune cei 190 € de IRPF la Trezorerie

Cine depune reținerea la Trezorerie?

Deși reținerea îi revine proprietarului imobilului, cel care o depune este chiriașul persoană fizică autorizată

Acest lucru se realizează prin următoarele formulare fiscale:

- Formularul 115 → Declarație trimestrială de rețineri pentru chirie

- Formularul 180 → Rezumat anual de rețineri pentru chirie

Relația cu TVA-ul

Închirierea de spații comerciale și birouri este, în general:

- Supus TVA (21 %)Ne-scutit

Aceasta înseamnă că:

- Liberul profesionist deduce TVA-ul suportat în Declarația 303

- Reținerea IRPF nu afectează TVA-ul, sunt concepte independente

Greșeli frecvente pe care trebuie să le eviți

- Neaplicarea reținerii atunci când locatorul este persoană fizică

- Aplicarea reținerii atunci când locatorul este o societate

- Calcularea reținerii pe total (bază + TVA) în loc de doar pe bază

- Neprezentarea Declarației 115 chiar dacă s-a reținut

- Confundarea închirierii de locuințe cu cea de spații profesionale

Recomandare practică

Înainte de a înregistra cheltuiala cu chiria, verifică întotdeauna:

- Tipul imobilului

- Natura locatorului

- Ca factura să includă corect TVA și reținerea

O aplicare corectă a reținerii evită sancțiunile și neconcordanțele în declarațiile tale trimestriale.

Depunerea Declarațiilor 115 și 180.

Dacă utilizezi aplicația noastră, vei putea depune cu ușurință Declarațiile 115 și 180, cu condiția să înregistrezi corect reținerea IRPF din chirie în cheltuielile tale.

Pentru ca sistemul să poată calcula și genera aceste modele fără erori, este esențial ca reținerea să fie configurată corect la înregistrarea cheltuielii de închiriere.

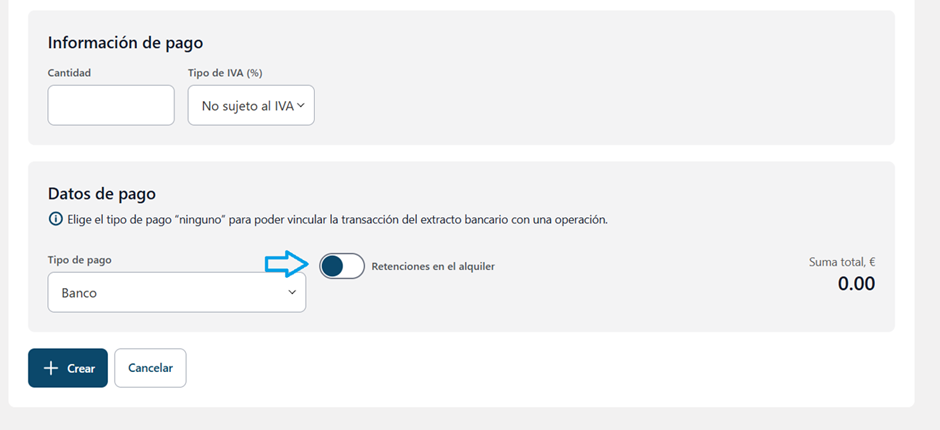

Cum să înregistrezi reținerea IRPF pentru chirie în aplicație

Pentru a înregistra corect chiria cu reținere, urmează această cale:

Cheltuieli → Tip de tranzacție: „Reținere servicii” → Subtip de tranzacție: „Servicii de închiriere și leasing”

Odată ajuns în formular:

- Introdu toate datele care apar pe factura locatorului (bază, TVA, date, etc.).

- Verifică dacă sumele corespund exact cu factura primită.

- Activează butonul situat în partea de jos a paginii care indică „Rețineri la chirie”, cu condiția ca factura să includă reținere IRPF.

Acest pas este fundamental pentru ca aplicația să identifice corect operațiunea ca o chirie supusă reținerii.

Important

Dacă reținerea nu este înregistrată la tipul și subtipul corect, sau nu este activată opțiunea de „Rețineri la chirie”, aplicația nu va putea genera corect Modelele 115 și 180.

Înregistrarea corectă a cheltuielii de la început îți permite:

- Evitați erorile în declarațiile trimestriale

- Automatizați depunerea modelelor fiscale

Aveți un control fiscal mai clar și fără ajustări ulterioare