2.4. Active fixe și necorporale

În contabilitatea PFA-urilor din Spania, activele fixe și activele necorporale sunt două categorii de bunuri care fac parte din patrimoniul activității economice:

1. Active fixe (imobilizări corporale):

Sunt bunuri corporale pe care PFA-ul le utilizează în mod durabil (mai mult de un an) în desfășurarea activității sale profesionale sau de afaceri și care au o valoare de achiziție de peste 300 € (fără TVA).

Exemple:

- Un computer sau laptop pentru muncă

- O imprimantă

- Mobilier de birou

- Un vehicul alocat activității

- Mașini sau unelte

Aceste bunuri nu sunt cumpărate pentru a fi vândute, ci pentru a fi utilizate în activitate, iar valoarea lor este recuperată prin amortizare

2. Active necorporale (imobilizări necorporale):

Sunt bunuri imateriale pe care PFA-ul le utilizează în mod durabil (mai mult de un an) în desfășurarea activității sale profesionale sau de afaceri și care au o valoare de achiziție de peste 300 € (fără TVA).

Exemple:

- Software achiziționat pentru gestionarea activității

- Licențe de utilizare (ex. Microsoft Office, programe de contabilitate)

- Drepturi de autor sau brevete

- Mărci înregistrate

La fel ca activele fixe, activele necorporale sunt amortizate contabil, chiar dacă nu au o formă fizică.

Pe scurt:

- Active fixe = bunuri fizice (computere, mașini, mobilier, utilaje).

- Active necorporale = bunuri imateriale (software, licențe, brevete, mărci).

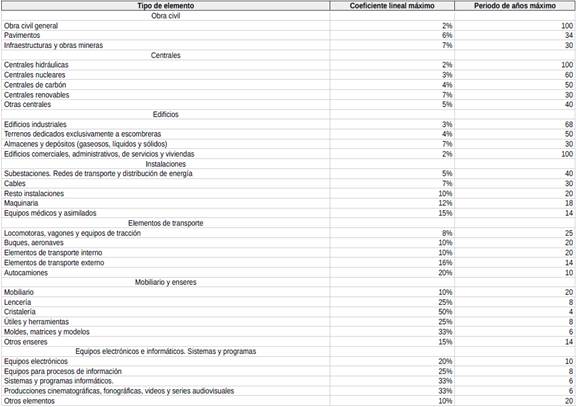

3. Înregistrarea activelor în sistemul Conta.es

În secțiunea „Cheltuieli” din meniu se găsesc tranzacțiile pentru amortizarea activelor fixe și a activelor necorporale. Puteți deduce un procent în fiecare an conform tabelului de mai jos.

De asemenea, trebuie să înregistrați tranzacțiile de „achiziție de active fixe” și „achiziție de active necorporale” pentru a contabiliza TVA-ul.

Tabelul coeficienților de amortizare:

*Conform Legii 27/2014, din 27 noiembrie, privind impozitul pe profit!