4.1. Rapoarte și depunerea acestora

În secțiunea „Rapoarte” veți găsi rapoartele necesare pentru depunerea la sistemul Agenției Fiscale, registrul de venituri și cheltuieli, precum și notificări privind termenele de livrare a rapoartelor și de plată a impozitelor.

Modelo 130

Ce este Modelo 130?

„Modelo 130”, este un formular oficial utilizat de persoanele fizice autorizate (PFA) din Spania pentru a declara și plăti IRPF (Impozitul pe Venitul Persoanelor Fizice) în avans. Acest formular este depus trimestrial, și include veniturile și cheltuielile pentru perioada respectivă, aplicând un procent profitului pentru a calcula cât trebuie să plătească PFA-ul către Hacienda ca plată în avans a impozitului anual.

Este obligatoriu pentru persoanele fizice autorizate care plătesc impozite conform regimului de estimare directă, atât în modalitățile sale normală, cât și simplificată, cu excepția cazului în care peste 70% din veniturile lor provin de la companii sau clienți care le rețin deja impozite. În acest caz, sunt scutiți de depunerea acestuia.

Cum se calculează suma de plată?

Calculul este simplu:

- Toate veniturile pentru trimestru sunt adăugate.

- Cheltuielile deductibile legate de activitate sunt scăzute.

- Pe profitul rezultat (venituri – cheltuieli), se aplică un procent de 20% ca plată în avans a IRPF.

De exemplu, dacă într-un trimestru PFA-ul a avut 10.000 € venituri și 4.000 € cheltuieli, profitul ar fi de 6.000 €. Atunci, suma de plată către Hacienda ar fi 20% din acei 6.000 €, adică 1.200 €.

Această plată este considerată o plată în avans a impozitului: la depunerea declarației anuale de impozit pe venit (Formularul 100), ceea ce a fost deja plătit pe parcursul anului prin Formularele 130 va fi luat în considerare, iar diferența va fi regularizată.

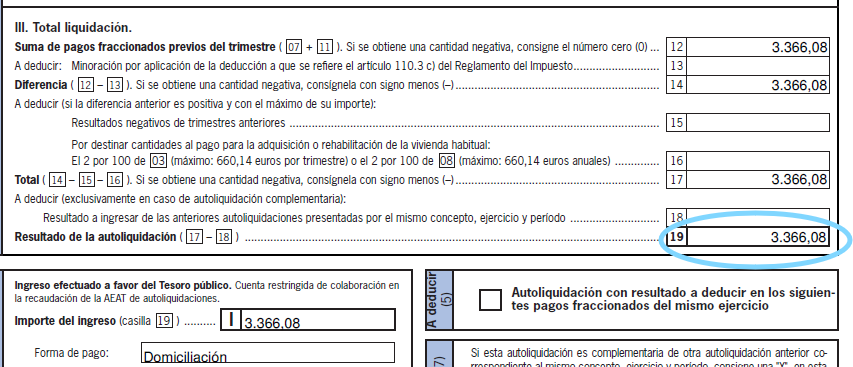

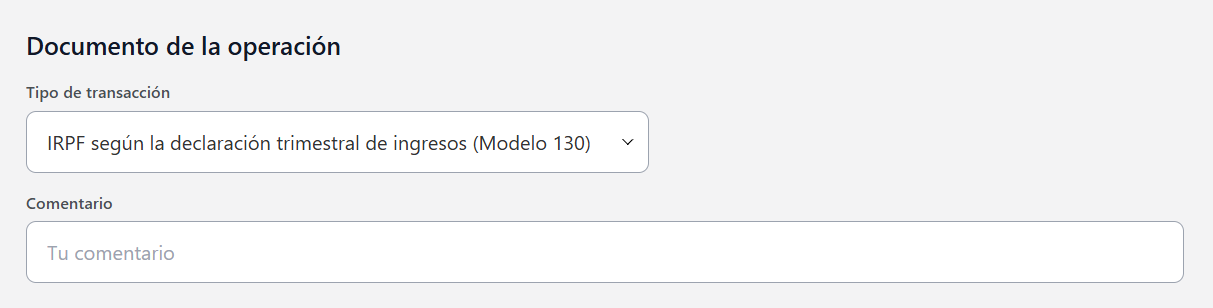

NU UITAȚI să înregistrați plățile de IRPF în fiecare trimestru pe care Agencia Tributaria le încasează din contul dumneavoastră bancar. Trebuie să înregistrați aceste sume adăugând o tranzacție la Cheltuieli. Tipul de tranzacție pe care ar trebui să-l selectați se numește “IRPF conform declarației trimestriale de venit (Formularul 130)”Meniu → Cheltuieli → IRPF → IRPF conform declarației trimestriale de venit (Formularul 130). În această tranzacție, după depunerea Formularului 130 pentru IRPF în fiecare trimestru, trebuie să înregistrați suma pozitivă (dacă există) indicată în caseta 19 a Formularului 130.

Când se depune?

Formularul 130 se depune trimestrial, la următoarele date:

- Trimestrul 1: 1 - 20 aprilie

- Trimestrul 2: 1 - 20 iulie

- Trimestrul 3: 1 - 20 octombrie

- Trimestrul 4: 1 - 30 ianuarie a anului următor

Dacă ultima zi cade într-un weekend sau o sărbătoare legală, termenul limită este prelungit până la următoarea zi lucrătoare.

Termenele de depunere pentru debit direct sunt până la data de 15 (Nu data de 20).

Formularul 303

Ce este Formularul 303?

Formularul este formularul utilizat pentru a declara TVA (Taxa pe Valoarea Adăugată) trimestrial. Toți liber-profesioniștii și companiile obligate să perceapă și să plătească TVA trebuie să-l depună, cu excepția cazului în care sunt scutiți datorită activității lor sau plătesc impozit conform unor regimuri speciale.

Acest model permite raportarea către Hacienda (Agenția Fiscală Spaniolă) a TVA-ului pe care persoana fizică autorizată l-a colectat de la clienții săi (TVA colectat) și cel pe care l-a plătit pentru achizițiile sau cheltuielile sale (TVA deductibil). Diferența dintre cele două va determina dacă trebuie plătiți bani către Hacienda sau dacă există un drept la compensare.

Cum funcționează?

Procesul este simplu și se bazează pe contabilitatea trimestrială:

- Se adună toate veniturile care au generat TVA (vânzări, servicii etc.).

- Se calculează TVA-ul colectat total (cel care a fost încasat de la clienți).

- Se adună cheltuielile deductibile care includ TVA.

- Se calculează TVA-ul deductibil total (cel care a fost plătit furnizorilor, serviciilor etc.).

- TVA-ul deductibil se scade din TVA-ul colectat:

- Dacă rezultatul este pozitiv, acea sumă trebuie plătită către Hacienda.

- Dacă este negativ, poate fi compensat în trimestrele viitoare sau, în unele cazuri, se poate solicita o rambursare la sfârșitul anului.

Cine este obligat să-l depună?

- Persoanele fizice autorizate aflate sub regimul general de TVA, indiferent de tipul de activitate.

- Companiile și corporațiile care facturează cu TVA.

- Unele persoane fizice autorizate aflate sub regimul simplificat, deși în cazul lor operațiunea este diferită (se combină cu Modelul 131).

Sunt scutiți, de exemplu, profesioniștii ale căror activități nu implică TVA (cum ar fi unii profesioniști din domeniul sănătății, formatori sau artiști în anumite cazuri).

Când se depune?

Modelul 303 se depune trimestrial, în următoarele termene:

- Trimestrul 1: 1 până la 20 aprilie

- Trimestrul 2: 1 până la 20 iulie

- Trimestrul 3: 1 până la 20 octombrie

- Trimestrul 4: 1 până la 30 ianuarie a anului următor

Ca și în alte modele, dacă ultima zi a termenului limită cade într-o sărbătoare legală sau în weekend, acesta se prelungește până în următoarea zi lucrătoare.

Termenele de depunere pentru debitare directă sunt până la data de 15 (Nu data de 20).

IMPORTANT!

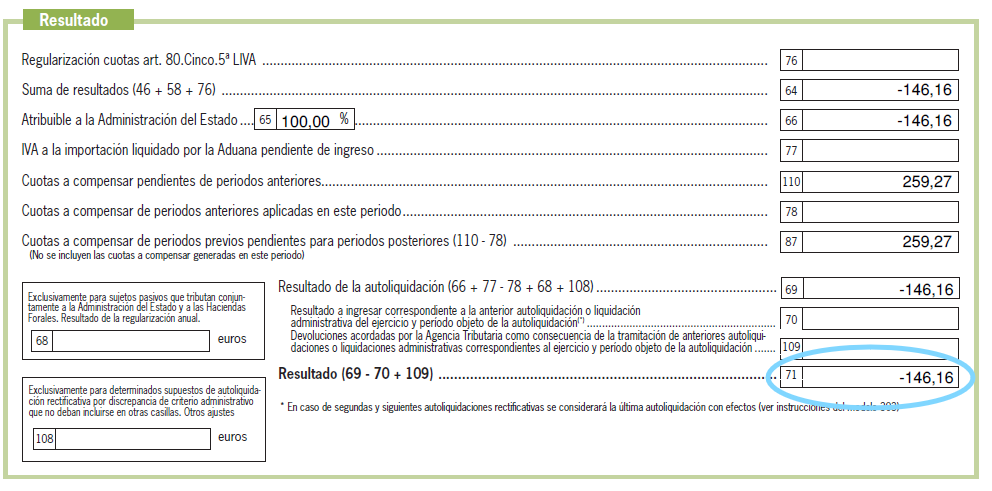

Cu Modelo 303, trebuie să declarați TVA-ul deductibil și TVA-ul colectat. În fiecare trimestru, dacă rezultatul Modelo 303 este pozitiv în caseta 71, trebuie să plătiți această sumă Agenției Fiscale (va fi debitată din contul dumneavoastră bancar). Dar dacă rezultatul din caseta 71 este negativ, trebuie să înregistrați această sumă în tranzacțiile aplicației noastre. Iar dacă rezultatul final după trimestrul al patrulea este negativ, Statul vă va rambursa suma în prima jumătate a anului.

Pentru a înregistra rezultatul negativ din caseta 71, trebuie să accesați meniul Venituri → tip tranzacție “TVA – cote deductibile – Modelo 303”. Dar vă rugăm să introduceți suma ca valoare pozitivă. Deci, dacă după primul trimestru ați avut “-150” în caseta 71, introduceți “150” în tranzacția menționată.

Modelo 349

Ce este Modelo 349?

Declarația Modelo 349 este o declarație informativă care trebuie depusă de persoanele fizice autorizate și companiile care desfășoară operațiuni comerciale cu alte țări ale Uniunii Europene. Prin intermediul acestui model, Agenția Fiscală este informată cu privire la livrările și achizițiile de bunuri, precum și la prestările de servicii, atunci când acestea sunt efectuate fără TVA între operatori intracomunitari înregistrați.

Adică, dacă cumpărați sau vindeți produse sau servicii către companii sau profesioniști dintr-o altă țară a UE (și ambii sunteți înregistrați în Registrul Operatorilor Intracomunitari, ROI), aceste operațiuni trebuie raportate folosind Formularul 349.

Ce tipuri de operațiuni sunt declarate?

Acest formular include:

- Livrări intracomunitare de bunuri: vânzări de produse către companii din UE, fără aplicarea TVA-ului.

- Achiziții intracomunitare de bunuri: achiziții de produse de la furnizori din UE, de asemenea fără TVA.

- Servicii intracomunitare: servicii prestate companiilor din alte țări ale UE, care, de asemenea, nu includ TVA spaniol, dar trebuie declarate.

Important: pentru a opera fără TVA în aceste cazuri, atât dumneavoastră, cât și clientul sau furnizorul dumneavoastră trebuie să fiți înregistrați în ROI.

Când se depune?

Periodicitatea Formularului 349 depinde de volumul operațiunilor:

- Lunar: dacă totalul livrărilor intracomunitare depășește 50,000 € într-un trimestru.

- Trimestrial: dacă nu depășiți această limită.

- Anual: doar în cazuri foarte specifice, dacă totalul anual nu depășește 35,000 € și nu include livrări de bunuri cu transport.

Date cheie pentru depunere:

- Depunere lunar: de la 1 la 20 a lunii următoare.

- Depunere trimestrial: de la 1 la 20 aprilie, iulie și octombrie; și de la 1 la 30 ianuarie.

- Depunere anual: până la 30 ianuarie a anului următor.

De ce este important?

Deși Modelul 349 nu implică plata impozitelor, este obligatoriu să-l depuneți dacă efectuați operațiuni intracomunitare. Agenția Fiscală îl utilizează pentru a verifica datele cu alte țări europene și a se asigura că operațiunile scutite de TVA sunt justificate corect.

Nedeclararea, declararea tardivă sau cu erori poate duce la amenzi sau la pierderea dreptului de a factura fără TVA pe piața europeană.

Modelul 115

Ce este Modelul 115?

Declarația Modelul 115 este o declarație trimestrială prin care persoanele fizice autorizate și companiile plătesc Agenției Fiscale reținerile efectuate la chiria spațiilor sau birourilor pe care le utilizează pentru a-și desfășura activitatea economică.

Altfel spus, dacă închiriați un spațiu pentru afacerea dumneavoastră (un birou, un spațiu comercial, un depozit etc.) și o reținere IRPF apare pe factura de chirie, în calitate de chiriaș, sunteți obligat să declarați și să plătiți suma reținută prin Modelul 115.

Cine este obligat să-l depună?

- Persoanele fizice autorizate și companiile care închiriază proprietăți urbane pentru a-și desfășura activitatea.

- Cu condiția ca locatorul (proprietarul) să nu fie scutit de IRPF și reținerea să apară pe factură.

Nu sunteți obligat să-l depuneți dacă:

- Închiriați o locuință pentru uz personal.

- Proprietarul este o companie care nu aplică reținere la sursăContractul este scutit prin lege (cazuri specifice).

Cum funcționează?

Chiriașul (dumneavoastră) aplică o reținere la sursă la plata chiriei. Nu dați această sumă proprietarului, ci mai degrabă o depuneți la Agenția Fiscală trimestrial, folosind Formularul 115.

Exemplu practic:

Dacă plătiți o chirie de €1.000 pe lună și factura include o reținere la sursă de 19%, atunci:

- Plătiți €810 proprietarului (€1.000 – €190 reținere la sursă).

- Reținerea la sursă de €190 este depusă la Agenția Fiscală în fiecare trimestru prin Formularul 115.

Când se depune?

Formularul 115 se depune trimestrial, la următoarele date:

- Trimestrul 1: 1-20 aprilie

- Trimestrul 2: 1-20 iulie

- Trimestrul 3: 1-20 octombrie

- Trimestrul 4: 1-20 ianuarie a anului următor

Termenele de depunere pentru debitare directă sunt până la data de 15 (Nu data de 20)

Formularul 111

Ce este Modelul 111?

Declarația Modelul 111 este o declarație fiscală pe care, în calitate de persoană fizică autorizată, trebuie să o depuneți atunci când:

- Un furnizor aplică rețineri pe o factură.

- Aveți angajați în subordine cărora le aplicați rețineri pe statele lor de plată

Pe scurt, dacă ați plătit pe cineva pentru serviciile sale și o reținere apare pe factură sau pe statul de plată, sunteți responsabil pentru reținerea acelei părți și plata acesteia către Agenția Fiscală prin Modelul 111.

Cine este obligat să o depună?

Trebuie depusă de:

- Companiile și persoanele fizice autorizate care angajează profesioniști și îi plătesc cu reținere.

- Cei care au angajați pe statul de plată și trebuie să plătească IRPF-ul reținut.

- Companiile cu administratori sau asociați care primesc remunerații supuse reținerii.

Ce tipuri de plăți sunt incluse?

În Modelul 111, printre altele, se declară următoarele:

- Facturi de la profesioniști cu reținere (în mod normal 15% sau 7%)

- State de plată ale angajaților, unde se reține IRPF

- Remunerații pentru administratori de companii

- Premii sau indemnizații cu reținere

- Anumite plăți pentru cesionarea drepturilor de imagine sau activități artistice

Cum funcționează?

Când plătești un profesionist cu reținere la sursă:

- Nu plătești întreaga sumă a facturii, ci mai degrabă reții o parte (de exemplu, 15%)

- Acea parte nu o păstrezi, ci trebuie să o plătești Agenției Fiscale folosind Formularul 111

Același lucru se aplică și salariilor: reții impozitul pe venitul personal (IRPF) de la angajat și îl plătești Agenției Fiscale.

Când se depune?

Formularul 111 se depune trimestrial, la următoarele date:

- Trimestrul 1: de la 1 la 20 aprilie

- Trimestrul 2: de la 1 la 20 iulie

- Trimestrul 3: de la 1 la 20 octombrie

- Trimestrul 4: de la 1 la 20 ianuarie (a anului următor)

Termenele de depunere pentru debitare directă sunt până la data de 15 (Nu data de 20)

Există și opțiunea de depunere lunară dacă aveți un volum mare de operațiuni (ca în cazul companiilor mari).

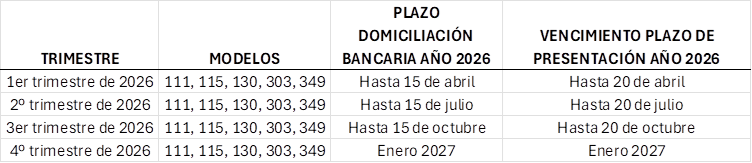

Termenele limită pentru depunerea autoevaluărilor cu debitare directă

Termenul limită pentru depunerea autoevaluărilor cu debit direct depinde de termenul limită de depunere pentru fiecare formular. Dacă această dată coincide cu o zi nelucrătoare, termenul limită este mutat la prima zi lucrătoare ulterioară. În acest caz, termenul limită pentru debitul direct este, în general, prelungit cu același număr de zile cu care este prelungit termenul limită de depunere.

În plus, între sfârșitul perioadei de depunere pentru o autoevaluare cu plată prin debit direct și sfârșitul perioadei generale pentru depunerea și plata voluntară a aceleiași autoevaluări, trebuie să existe cel puțin trei zile lucrătoare sau cinci zile calendaristice. În aceste scopuri, zilele nelucrătoare sunt considerate a fi sâmbăta, duminica, sărbătorile naționale și sărbătorile regionale sau locale care afectează municipalitatea în care se află Departamentul IT al Agenției Fiscale.

Mai jos sunt termenele generale și termenele de debit direct pentru fiecare formular corespunzător anului 2026.

Declarațiile anuale vor fi disponibile foarte curând:

- Model 390

- Model 347

- Model 190

- Model 180