6.7. Удержание IRPF при аренде офисов и помещений для самозанятых

Если вы самозанятый и арендуете офис, коммерческое помещение или кабинет для осуществления своей деятельности, эта аренда имеет специфический налоговый режим в IRPF и в IVAВо многих случаях самозанятый

должен удерживать IRPF у владельца недвижимости.

Правильное понимание этого механизма является ключом к избежанию частых ошибок в счетах-фактурах и при подаче налоговых деклараций в Налоговое агентство

Когда удерживается IRPF при аренде?

Удержание IRPF происходит, когда выполняются все следующие условия:

- Недвижимость сдается в аренду для профессионального или предпринимательского использования

- Арендодатель:

- Физическое лицо, или

- Субъект в режиме распределения доходов

- Арендодатель не освобожден от удержания

В этом случае самозанятый выступает в качестве налогового агента

Когда НЕ удерживается IRPF?

Вы не должны применять удержание IRPF в следующих случаях:

- Арендодатель — это коммерческая компания (ООО, АО и т. д.)

- Аренда относится к жилому помещению (не коммерческому), используемому в качестве места жительства

- Арендодатель выставляет счет без удержания, поскольку юридически освобожден (очень специфические случаи)

⚠️ Важно всегда проверять, кто является арендодателем и как он указан в договоре и счете-фактуре.

Применимый тип удержания

Общая ставка удержания IRPF при аренде помещений составляет:

19 %

Этот процент рассчитывается от налогооблагаемой базы арендыдо применения НДС

Как узнать, было ли применено удержание IRPF к вашей аренде?

Это будет указано в счете за аренду.

При наличии удержания счет за аренду должен включать:

- Налогооблагаемая база аренды

- НДС (обычно 21 %)

- Удержание IRPF (19 %)

- Общая сумма к оплате (база + НДС − IRPF)

Практический пример

Ежемесячная аренда: 1.000 €

- База: 1.000 €

- НДС (21 %): 210 €

- IRPF (19 %): −190 €

- Общая сумма к оплате арендодателю: 1.020 €

Самозанятый:

- Платит 1.020 € владельцу

- Вносит 190 € IRPF в налоговую службу

Кто вносит удержание в налоговую службу?

Хотя удержание относится к владельцу недвижимости, его вносит самозанятый арендатор

Это делается с помощью следующих налоговых форм:

- Форма 115 → Ежеквартальная декларация об удержаниях по аренде

- Форма 180 → Годовой отчет об удержаниях по аренде

Отношение к НДС

Аренда помещений и офисов, как правило, является:

- Облагается НДС (21 %)Не освобождается

Это означает, что:

- Самозанятый вычитает входящий НДС в форме 303

- Удержание IRPF не влияет на НДС, это независимые понятия

Частые ошибки, которых следует избегать

- Не применять удержание, если арендодатель является физическим лицом

- Применять удержание, если арендодатель является компанией

- Рассчитывать удержание от общей суммы (база + НДС) вместо только базы

- Не подавать форму 115, даже если удержание было произведено

- Путать аренду жилья с арендой коммерческого помещения

Практическая рекомендация

Прежде чем регистрировать расходы на аренду, всегда проверяйте:

- Тип недвижимости

- Характер арендодателя

- Что счет-фактура правильно включает НДС и удержание

Правильное применение удержания позволяет избежать штрафов и расхождений в ваших ежеквартальных декларациях.

Подача форм 115 и 180.

Если вы используете наше приложение, вы сможете легко подавать формы 115 и 180, при условии, что вы правильно регистрируете удержание IRPF за аренду в своих расходах.

Чтобы система могла без ошибок рассчитывать и генерировать эти модели, крайне важно, чтобы удержание было правильно настроено при регистрации расходов на аренду.

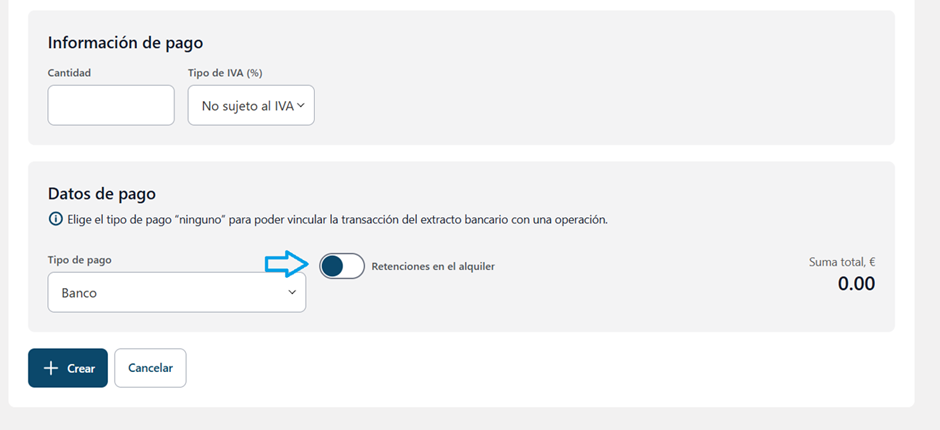

Как зарегистрировать удержание IRPF за аренду в приложении

Чтобы правильно зарегистрировать аренду с удержанием, следуйте этому пути:

Расходы → Тип транзакции: «Удержание за услуги» → Подтип транзакции: «Услуги аренды и лизинга»

Находясь в форме:

- Введите все данные, указанные в счете арендодателя (база, НДС, даты и т.д.).

- Убедитесь, что суммы точно совпадают с полученным счетом.

- Активируйте кнопку в нижней части страницы с надписью «Удержания за аренду», при условии, что счет включает удержание IRPF.

Этот шаг крайне важен для того, чтобы приложение правильно идентифицировало операцию как аренду, подлежащую удержанию.

Важно

Если удержание не зарегистрировано в правильном типе и подтипе, или не активирована опция «Удержания за аренду», приложение не сможет правильно сгенерировать Модели 115 и 180.

Правильная регистрация расходов с самого начала позволяет:

- Избежать ошибок в квартальных декларациях

- Автоматизировать подачу налоговых форм

Иметь более четкий налоговый контроль без последующих корректировок