4.1. Отчеты и их представление

В разделе «Отчеты» представлены отчеты, необходимые для подачи в систему Налогового агентства, книга учета доходов и расходов, а также уведомления о подаче отчетов и сроках уплаты налогов.

Modelo 130

Что такое Modelo 130?

Форма Modelo 130 — это официальный бланк, который используют самозанятые лица в Испании для декларирования и авансовой уплаты IRPF (налога на доходы физических лиц). Эта форма подается ежеквартально и содержит данные о доходах и расходах за период, применяя процент от прибыли для расчета суммы, которую самозанятое лицо должно уплатить в налоговую службу в качестве аванса годового налога.

Это обязательно для тех самозанятых лиц, которые облагаются налогом по режиму прямого расчета, как в обычном, так и в упрощенном порядке, за исключением случаев, когда более 70% их доходов поступает от компаний или клиентов, которые уже удерживают налоги. В этом случае они освобождаются от подачи.

Как рассчитывается сумма к уплате?

Расчет прост:

- Суммируются все доходы за квартал.

- Вычитаются вычитаемые расходы, связанные с деятельностью.

- На полученную прибыль (доходы – расходы) применяется процент 20% в качестве авансового платежа по IRPF.

Например, если за квартал самозанятое лицо получило 10 000 € доходов и понесло 4 000 € расходов, прибыль составит 6 000 €. Тогда сумма к уплате в налоговую службу составит 20% от этих 6 000 €, то есть 1 200 €.

Этот платеж считается авансовым платежом по налогу: при подаче годовой декларации о доходах (Modelo 100) будет учтено то, что уже было уплачено в течение года с помощью Modelo 130, и разница будет урегулирована.

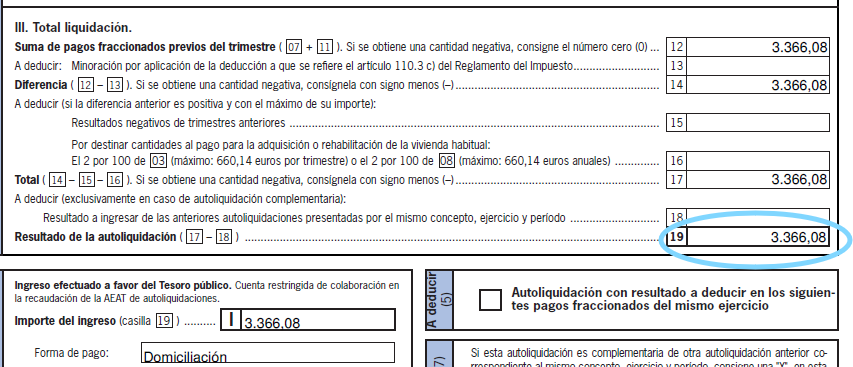

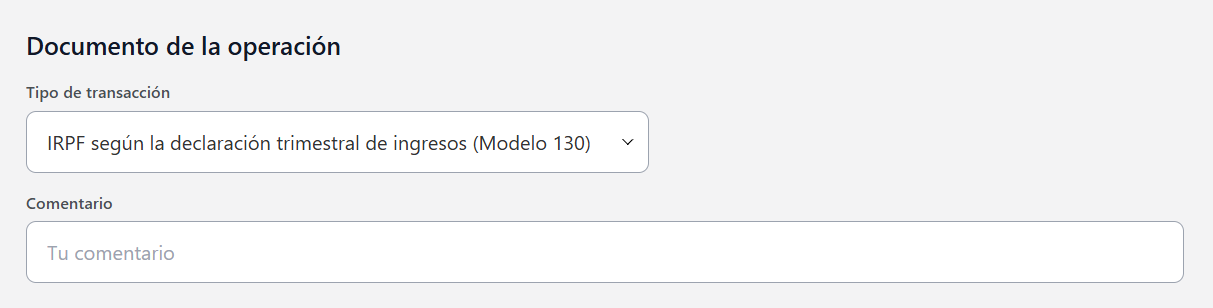

НЕ ЗАБУДЬТЕ зарегистрировать свои платежи по IRPF каждый квартал, которые Налоговое агентство списывает с вашего банковского счета. Вам необходимо зарегистрировать эти суммы, добавив транзакцию в Расходы. Тип транзакции, который вы должны выбрать, называется “IRPF согласно квартальной декларации о доходах (Modelo 130)”Меню → Расходы → IRPF → IRPF согласно квартальной декларации о доходах (Modelo 130). В этой транзакции, после подачи Modelo 130 IRPF в каждом квартале, вы должны зарегистрировать положительную сумму (если таковая имеется), указанную в строке 19 Modelo 130.

Когда подается?

Modelo 130 подается ежеквартально, в следующие сроки:

- 1-й квартал: с 1 по 20 апреля

- 2-й квартал: с 1 по 20 июля

- 3-й квартал: с 1 по 20 октября

- 4-й квартал: с 1 по 30 января следующего года

Если последний день выпадает на выходной или праздничный день, срок продлевается до следующего рабочего дня.

Сроки подачи для банковского прямого дебетования до 15-го числа (Не 20-го).

Modelo 303

Что такое Modelo 303?

Modelo 303 — это форма, которая используется для декларирования НДС (налога на добавленную стоимость) ежеквартально. Все индивидуальные предприниматели и компании, которые обязаны начислять и уплачивать НДС, должны подавать его, если только они не освобождены от него по своей деятельности или не облагаются налогом по специальным режимам.

Эта форма позволяет информировать налоговую службу об НДС, который индивидуальный предприниматель взыскал со своих клиентов (начисленный НДС) и который он уплатил при покупках или расходах (вычитаемый НДС). Разница между ними определит, нужно ли перечислять деньги в налоговую службу или есть право на компенсацию.

Как это работает?

Процесс прост и основан на квартальной отчетности:

- Суммируются все доходы, облагаемые НДС (продажи, услуги и т.д.).

- Рассчитывается общая сумма начисленного НДС (который был взыскан с клиентов).

- Суммируются вычитаемые расходы, включающие НДС.

- Рассчитывается общая сумма вычитаемого НДС (который был уплачен поставщикам, за услуги и т.д.).

- Вычитается вычитаемый НДС из начисленного:

- Если результат положительный, эту сумму необходимо уплатить в налоговую службу.

- Если отрицательный, его можно компенсировать в будущих кварталах или, в некоторых случаях, запросить возврат в конце года.

Кто обязан его подавать?

- Индивидуальные предприниматели, работающие по общему режиму НДС, независимо от вида деятельности.

- Компании и общества, выставляющие счета с НДС.

- Некоторые индивидуальные предприниматели, работающие по упрощенному режиму, хотя в их случае порядок работы иной (он комбинируется с Формой 131).

Освобождены, например, специалисты, чья деятельность не облагается НДС (например, некоторые медицинские работники, преподаватели или художники в определенных случаях).

Когда подается?

Форма 303 подается ежеквартально, в следующие сроки:

- 1-й квартал: с 1 по 20 апреля

- 2-й квартал: с 1 по 20 июля

- 3-й квартал: с 1 по 20 октября

- 4-й квартал: с 1 по 30 января следующего года

Как и в других моделях, если последний день срока выпадает на праздник или выходной, он продлевается до следующего рабочего дня.

Сроки подачи для прямого дебетования составляют до 15-го числа (Не 20-го).

ВАЖНО!

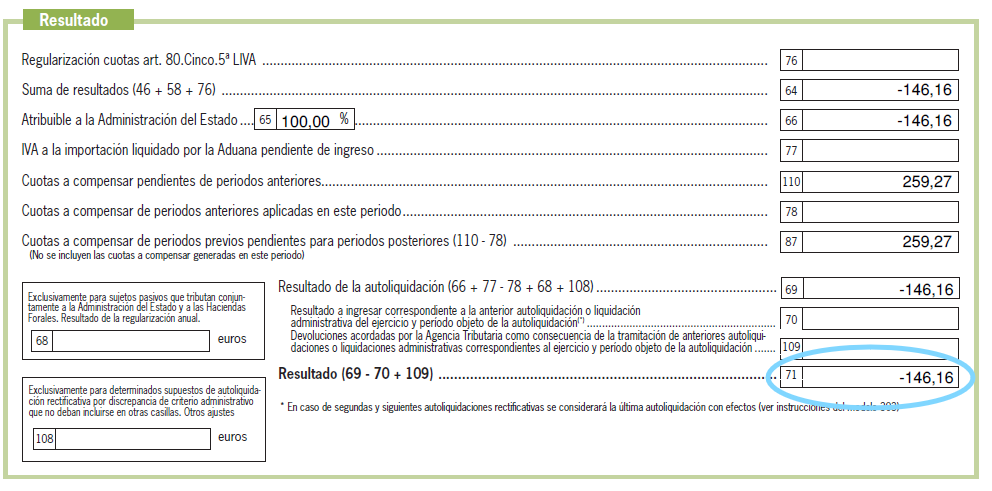

С формой Modelo 303 вам необходимо декларировать входящий НДС и исходящий НДС. Каждый квартал, если результат вашей формы Modelo 303 положительный в ячейке 71, вам необходимо уплатить эту сумму в Налоговое агентство (оно спишет ее с вашего банковского счета). Но если результат в ячейке 71 отрицательный, вам необходимо зарегистрировать эту сумму в транзакциях нашего приложения. И если окончательный результат после четвертого квартала отрицательный, государство вернет вам эту сумму в течение первой половины года.

Чтобы зарегистрировать отрицательный результат ячейки 71, вам нужно перейти в меню Доходы → тип транзакции «НДС – суммы к возмещению – Modelo 303». Но, пожалуйста, введите сумму в положительном значении. Таким образом, если после первого квартала у вас было «-150» в ячейке 71, введите «150» в указанной транзакции.

Modelo 349

Что такое Modelo 349?

Форма Modelo 349 — это информационная декларация, которую должны подавать самозанятые лица и компании, осуществляющие коммерческие операции с другими странами Европейского Союза. С помощью этой формы в налоговую службу сообщается о поставках и приобретениях товаров, а также об оказании услуг, когда они осуществляются без НДС между зарегистрированными внутрисоюзными операторами.

То есть, если вы покупаете или продаете товары или услуги компаниям или специалистам из другой страны ЕС (и вы оба зарегистрированы в Реестре внутрисоюзных операторов, ROI), эти операции должны быть уведомлены с помощью Модели 349.

Какие виды операций декларируются?

Эта модель включает:

- Внутрисоюзные поставки товаров: продажи товаров компаниям в пределах ЕС без применения НДС.

- Внутрисоюзные приобретения товаров: покупки товаров у поставщиков из ЕС, также без НДС.

- Внутрисоюзные оказания услуг: услуги, оказываемые компаниям из других стран ЕС, которые также не облагаются испанским НДС, но должны быть задекларированы.

Важно: чтобы иметь возможность работать без НДС в этих случаях, как вы, так и ваш клиент или поставщик должны быть зарегистрированы в ROI.

Когда подается?

Периодичность Модели 349 зависит от объема операций:

- Ежемесячно: если общая сумма внутрисоюзных поставок превышает 50.000 € за квартал.

- Ежеквартально: если вы не превышаете этот лимит.

- Ежегодно: только в очень специфических случаях, если общая годовая сумма не превышает 35.000 € и не включает поставки товаров с транспортировкой.

Ключевые даты для подачи:

- Декларация ежемесячная: с 1 по 20 число следующего месяца.

- Декларация ежеквартальная: с 1 по 20 апреля, июля и октября; и с 1 по 30 января.

- Декларация годовая: до 30 января следующего года.

Почему это важно?

Хотя Модель 349 не подразумевает уплату налогов, ее обязательно нужно подавать, если вы осуществляете внутрисообщественные операции. Налоговая служба использует ее для сверки данных с другими европейскими странами и проверки правильности обоснования операций без НДС.

Неподача, несвоевременная подача или подача с ошибками может повлечь за собой штрафы или потерю права выставлять счета без НДС на европейском рынке.

Модель 115

Что такое Модель 115?

Модель 115 — это ежеквартальная декларация, посредством которой индивидуальные предприниматели и компании перечисляют в налоговую службу удержания, произведенные при аренде помещений или офисов, которые они используют для осуществления своей экономической деятельности.

Другими словами, если вы арендуете помещение для своего бизнеса (офис, коммерческое помещение, склад и т. д.) и в счете за аренду указано удержание IRPF, вы как арендатор обязаны задекларировать и уплатить эту удержанную сумму через Модель 115.

Кто обязан ее подавать?

- Индивидуальные предприниматели и компании, которые арендуют городскую недвижимость для осуществления своей деятельности.

- При условии, что арендодатель (собственник) не освобожден от IRPF и удержание указано в счете.

Вы не обязаны ее подавать, если:

- Вы арендуете жилье для личного пользования.

- Арендодатель — это компания, которая не удерживает налогДоговор освобожден от налога по закону (в отдельных случаях).

Как это работает?

Арендатор (вы) удерживаете налог при оплате аренды. Эту сумму вы не передаете владельцу, а вносите в налоговую службу ежеквартально с помощью формы 115.

Практический пример:

Если вы платите 1.000 € в месяц за аренду, и в счете указано удержание 19%, то:

- Вы платите 810 € владельцу (1.000 € – 190 € удержания).

- 190 € удержания вносятся в налоговую службу каждый квартал через форму 115.

Когда подается?

Форма 115 подается каждый квартал в следующие сроки:

- 1º квартал: с 1 по 20 апреля

- 2º квартал: с 1 по 20 июля

- 3º квартал: с 1 по 20 октября

- 4º квартал: с 1 по 20 января следующего года

Сроки подачи для прямого дебетования — до 15-го числа (Не 20-го)

Форма 111

Что такое модель 111?

Форма 111 — это налоговая декларация, которую вы, как самозанятое лицо, должны подавать, когда:

- Некий поставщик применяет к вам удержания в счете-фактуре.

- У вас есть наемные работники , к которым вы применяете удержания в их расчетных листах

Вкратце, если вы заплатили кому-либо за его услуги и в счете-фактуре или расчетном листе указано удержание, вы несете ответственность за удержание этой части и перечисление ее в налоговую службу через форму 111.

Кто обязан ее подавать?

Ее должны подавать:

- Компании и самозанятые лица, которые нанимают специалистов и платят им с удержанием.

- Те, кто имеют сотрудников в штате и должны перечислять удержанный IRPF.

- Компании с администраторами или партнерами, получающими вознаграждения, подлежащие удержанию.

Какие виды платежей включаются?

В форме 111 декларируются, среди прочего:

- Счета-фактуры от специалистов с удержанием (обычно 15% или 7%)

- Расчетные листы сотрудников, где удерживается IRPF

- Вознаграждения администраторам компаний

- Призы или компенсации с удержанием

- Некоторые платежи за передачу прав на изображение или художественную деятельность

Как это работает?

Когда вы платите специалисту с удержанием:

- Вы платите не полную сумму счета, а удерживаете часть (например, 15%)

- Эту часть вы не оставляете себе, а должны перечислить в налоговую через форму 111

То же самое относится к заработной плате: вы удерживаете IRPF с работника и перечисляете его в Налоговое агентство.

Когда подается?

Форма 111 подается ежеквартально, в следующие сроки:

- 1-й квартал: с 1 по 20 апреля

- 2-й квартал: с 1 по 20 июля

- 3-й квартал: с 1 по 20 октября

- 4-й квартал: с 1 по 20 января (следующего года)

Сроки подачи для прямого дебетования — до 15-го числа (не 20-го)

Также существует возможность подачи ежемесячно, если у вас большой объем операций (как в крупных компаниях).

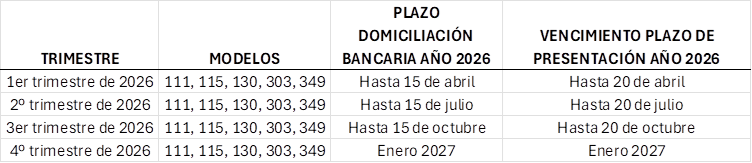

Сроки подачи самооценок с прямым дебетованием

Срок подачи самооценок с банковским прямым дебетом зависит от крайнего срока подачи для каждой формы. Если этот срок совпадает с нерабочим днем, срок переносится на следующий первый рабочий день. В этом случае срок банковского прямого дебета, как правило, продлевается на то же количество дней, на которое продлевается срок подачи.

Кроме того, между окончанием срока подачи самооценки с прямым дебетом платежа и окончанием общего срока подачи и добровольной уплаты той же самооценки должно быть не менее трех рабочих или пяти календарных дней. Для этих целей нерабочими днями считаются субботы, воскресенья, национальные праздники, а также региональные или местные праздники, затрагивающие муниципалитет, где расположен Департамент информатики Налогового агентства.

Ниже приведены общие сроки и сроки с банковским прямым дебетом для каждой формы, соответствующие 2026 году.

Очень скоро также будут доступны годовые декларации:

- Форма 390

- Форма 347

- Форма 190

- Форма 180