2.4. Основные средства и нематериальные активы

В бухгалтерском учете самозанятых лиц в Испании, основные средства и нематериальные активы — это две категории активов, которые являются частью имущества экономической деятельности:

1. Основные средства (материальные активы):

Это материальные активы, которые самозанятое лицо использует на постоянной основе (более одного года) в своей профессиональной или предпринимательской деятельности и стоимость покупки которых превышает 300 € (без НДС).

Примеры:

- Компьютер или ноутбук для работы

- Принтер

- Офисная мебель

- Транспортное средство, используемое в деятельности

- Оборудование или инструменты

Эти активы приобретаются не для продажи, а для использования в деятельности, и их стоимость постепенно возмещается посредством амортизации

2. Нематериальные активы (нематериальное имущество):

Это нематериальные активы, которые самозанятое лицо использует на постоянной основе (более одного года) в своей профессиональной или предпринимательской деятельности и стоимость приобретения которых превышает 300 € (без НДС).

Примеры:

- Программное обеспечение, приобретенное для управления деятельностью

- Лицензии на использование (например, Microsoft Office, бухгалтерские программы)

- Авторские права или патенты

- Зарегистрированные товарные знаки

Как и основные средства, нематериальные активы амортизируются в бухгалтерском учете, даже если они не имеют физической формы.

В итоге:

- Основные средства = материальные активы (компьютеры, автомобили, мебель, оборудование).

- Нематериальные активы = нематериальные активы (программное обеспечение, лицензии, патенты, торговые марки).

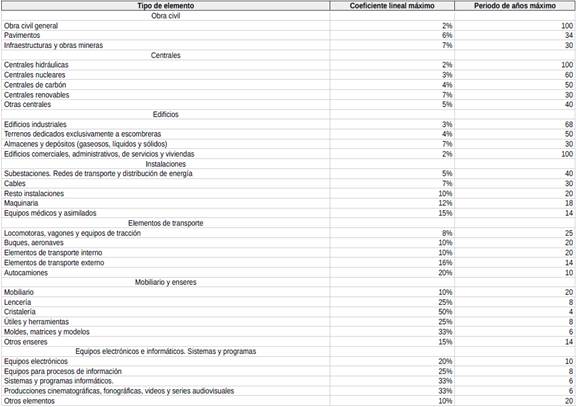

3. Регистрация активов в системе Conta.es

В разделе меню «Расходы» находятся операции по амортизации основных средств и нематериальных активов. Вы можете ежегодно вычитать процент в соответствии с таблицей ниже.

Вы также должны регистрировать операции «покупка основных средств» и «покупка нематериальных активов» для учета НДС.

Таблица коэффициентов амортизации:

Согласно Закону 27/2014 от 27 ноября о налоге на прибыль организаций: